Beritaterkini – Mulai awal 2025, banyak pemilik kendaraan dibuat bingung saat melihat lembar STNK terbaru. Ada satu komponen baru yang muncul dan langsung jadi bahan pembicaraan: opsen pajak. Istilah ini mendadak viral di media sosial karena dianggap sebagai “pajak baru” atau bahkan disebut-sebut membuat pajak kendaraan naik dua kali lipat.

Padahal, jika ditelusuri lebih dalam, opsen pajak bukanlah kebijakan yang muncul tiba-tiba. Regulasi mengenai opsen sudah ditetapkan pemerintah pusat sejak 2022 dan baru berlaku penuh pada Januari 2025. Namun, karena perubahan ini menyentuh hal sensitif—yaitu pajak kendaraan—tak sedikit masyarakat yang salah paham mengenai maksud dan mekanismenya.

Artikel ini akan mengulas secara lengkap tentang apa itu opsen pajak PKB, bagaimana cara menghitungnya, apa saja yang berubah di STNK, serta bagaimana dampaknya bagi pemilik kendaraan di seluruh Indonesia. Penjelasan disajikan dengan bahasa santai, tetap akurat, dan mengacu pada sumber resmi termasuk penjelasan Kementerian Dalam Negeri (Kemendagri).

Dasar Hukum Opsen Pajak dalam UU HKPD

Untuk memahami opsen PKB, kita perlu kembali ke regulasi utamanya: Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD).

UU ini diundangkan pada 5 Januari 2022 dan menggantikan beberapa ketentuan dalam UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Salah satu tujuan besar UU HKPD adalah memperkuat desentralisasi fiskal di daerah, sehingga pemerintah kabupaten/kota bisa lebih mandiri dalam pembiayaan pembangunan.

Direktorat Jenderal Bina Keuangan Daerah Kemendagri menjelaskan bahwa skema lama (mekanisme bagi hasil pajak) dianggap kurang efisien karena kabupaten/kota harus menunggu transfer dari provinsi. Melalui sistem opsen, proses itu dibuat lebih cepat dan lebih transparan.

Pihak Kemendagri menyebutkan bahwa “Opsen dirancang agar pendapatan daerah mengalir secara real-time saat masyarakat membayar pajak kendaraan, tanpa proses transfer yang memakan waktu.”

Apa Itu Opsen Pajak PKB?

Secara sederhana, opsen adalah pungutan tambahan yang dipungut bersama pajak utamanya. Dalam konteks kendaraan bermotor, opsen PKB merupakan pungutan tambahan yang dipungut oleh kabupaten/kota atas pajak kendaraan bermotor yang ditetapkan oleh provinsi.

Artinya:

-

Wajib pajak tetap membayar PKB seperti biasa.

-

Ditambah, ada bagian khusus (opsen) untuk kabupaten/kota.

-

Pembayaran dilakukan bersamaan saat membayar PKB tahunan atau lima tahunan di Samsat.

Jadi, opsen bukan pajak baru, tetapi perubahan mekanisme pembagian pajak antara provinsi dan kabupaten/kota yang sekarang dibuat eksplisit di STNK.

Jenis-Jenis Opsen Pajak dalam UU HKPD

UU HKPD menetapkan tiga jenis opsen:

1. Opsen PKB

Dipungut kabupaten/kota atas PKB yang ditetapkan provinsi.

2. Opsen BBNKB

Dipungut kabupaten/kota atas Bea Balik Nama Kendaraan Bermotor (BBNKB) yang ditetapkan provinsi.

3. Opsen MBLB

Dipungut provinsi atas Pajak Mineral Bukan Logam dan Batuan (MBLB) yang ditetapkan kabupaten/kota.

Untuk opsen PKB dan BBNKB, tarif nasional ditetapkan sebesar 66% dari pajak terutang.

Kapan Opsen Pajak Mulai Berlaku?

Opsen pajak mulai berlaku efektif pada 5 Januari 2025, tiga tahun setelah UU HKPD diundangkan.

Selama tiga tahun masa transisi, pemerintah daerah diberi waktu untuk:

-

Menyusun Peraturan Daerah (Perda) baru

-

Menyesuaikan sistem administrasi perpajakan

-

Melakukan sosialisasi

-

Mengintegrasikan sistem Samsat

Jika daerah belum menerbitkan Perda hingga 2025, maka tarif yang berlaku otomatis mengacu pada UU HKPD.

Cara Menghitung Opsen PKB dan BBNKB

Berikut mekanisme resmi yang digunakan seluruh provinsi:

Rumus Opsen PKB

Opsen PKB = 66% × PKB Terutang

PKB Terutang = Tarif PKB × NJKB × Koefisien Bobot

Rumus Opsen BBNKB

Opsen BBNKB = 66% × BBNKB Terutang

BBNKB Terutang = Tarif BBNKB × NJKB

Tarif Pajak Menurut UU HKPD

| Jenis Pajak | Tarif Maksimal | Tarif Opsen |

|---|---|---|

| PKB Kepemilikan Pertama | 1,2% | 66% |

| PKB Kepemilikan Kedua dst | 6% | 66% |

| BBNKB Penyerahan Pertama | 12% | 66% |

| BBNKB Penyerahan Kedua dst | 0% | – |

Perlu diingat: tarif di atas adalah batas maksimal. Provinsi boleh menetapkan tarif lebih rendah melalui Perda.

Contoh Simulasi Perhitungan Opsen PKB

Contoh kasus:

-

NJKB mobil: Rp200.000.000

-

Tarif PKB daerah: 1,1%

-

Kepemilikan pertama

Maka:

PKB Terutang = 1,1% × Rp200.000.000 = Rp2.200.000

Opsen PKB = 66% × Rp2.200.000 = Rp1.452.000

Total PKB + Opsen = Rp3.652.000

Angka tersebut belum termasuk SWDKLLJ dan biaya administrasi STNK/TNKB.

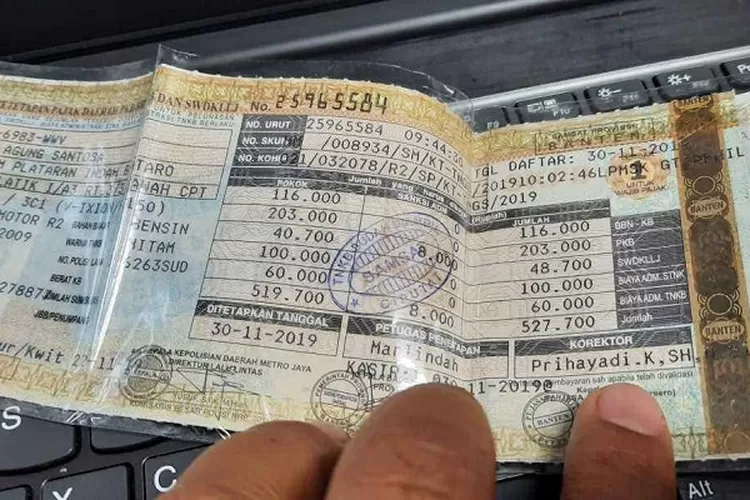

Perubahan Tampilan Pajak di STNK 2025

Dengan sistem opsen, rincian di STNK mengalami perubahan signifikan demi transparansi.

Sebelum 2025

-

PKB (sudah termasuk jatah kabupaten/kota)

-

SWDKLLJ

-

Admin STNK

-

Admin TNKB

Setelah 2025

-

PKB (porsi provinsi)

-

Opsen PKB (porsi kabupaten/kota) ← komponen baru

-

SWDKLLJ

-

Admin STNK

-

Admin TNKB

Dengan format baru ini, masyarakat dapat melihat dengan jelas ke mana pajak kendaraan mereka dialokasikan.

Perbandingan Skema Lama vs Skema Opsen

| Aspek | Skema Lama (Bagi Hasil) | Skema Baru (Opsen) |

|---|---|---|

| Dasar Hukum | UU No. 28/2009 | UU No. 1/2022 |

| Mekanisme | Pajak masuk ke provinsi, lalu dibagi ke kabupaten/kota | Dibagi otomatis saat pembayaran |

| Porsi Kabupaten/Kota | ±30% | 66% (langsung) |

| Waktu Penerimaan | Menunggu transfer | Real-time |

| Tampilan STNK | Satu komponen | PKB & opsen dipisah |

| Tarif PKB | Maks. 2% | Maks. 1,2% |

| Tarif BBNKB | Maks. 20% | Maks. 12% |

Hal ini menunjukkan bahwa opsen bukan penambahan beban baru. Tarif dasar PKB dan BBNKB justru diturunkan untuk menjaga stabilitas biaya bagi masyarakat.

Dampak Opsen Pajak bagi Pemilik Kendaraan

1. Kendaraan Baru

Harga OTR bisa mengalami penyesuaian karena BBNKB kini diikuti opsen sebesar 66%. Namun tarif BBNKB juga diturunkan, sehingga kalkulasi tiap daerah bisa berbeda.

2. Perpanjangan STNK Tahunan

Komponen opsen akan muncul terpisah di STNK. Total pembayaran umumnya tidak berbeda jauh, tergantung Perda daerah masing-masing.

3. Balik Nama Kendaraan Bekas

Kabar positif bagi pembeli kendaraan bekas:

BBNKB penyerahan kedua dan seterusnya kini 0%, membuat biaya balik nama lebih murah.

Mengapa Pemerintah Menerapkan Opsen?

Menurut Kemendagri, ada beberapa alasan utama:

-

Kemandirian fiskal daerah

-

Transparansi keuangan

-

Efisiensi administrasi antar-pemerintahan

-

Pemerataan pembangunan di kabupaten/kota dengan populasi kendaraan tinggi

Mendagri pernah menegaskan bahwa “Opsen tidak dimaksudkan untuk menambah beban masyarakat, tetapi untuk memperkuat pendapatan asli daerah secara lebih adil.”

Kanal Informasi Resmi Terkait Opsen Pajak

Untuk informasi lebih detail, warga dapat mengakses:

-

Website Kemendagri

-

Aplikasi SIGNAL (resmi untuk pembayaran PKB)

-

Website e-Samsat masing-masing provinsi

-

Call center Samsat provinsi

Penutup

Opsen pajak PKB mungkin terasa rumit pada awalnya, apalagi dengan banyaknya informasi simpang siur di media sosial. Namun jika dipahami dengan benar, opsen hanyalah perubahan mekanisme pembagian pajak antara provinsi dan kabupaten/kota—bukan pajak baru yang membebani rakyat.

Dengan tarif PKB dan BBNKB yang diturunkan, pemerintah berupaya menjaga agar total beban pajak tetap stabil sambil meningkatkan kemandirian fiskal daerah.